在过去的2023年,中国彩电市场和智能投影都双双出现同比下降的局面。但是,激光家用投影这个品类却在去年继续“倔强走高”,成为家用显示行业一个“绝对亮点”。

2023年,家用激光投影继续“倔强走高”

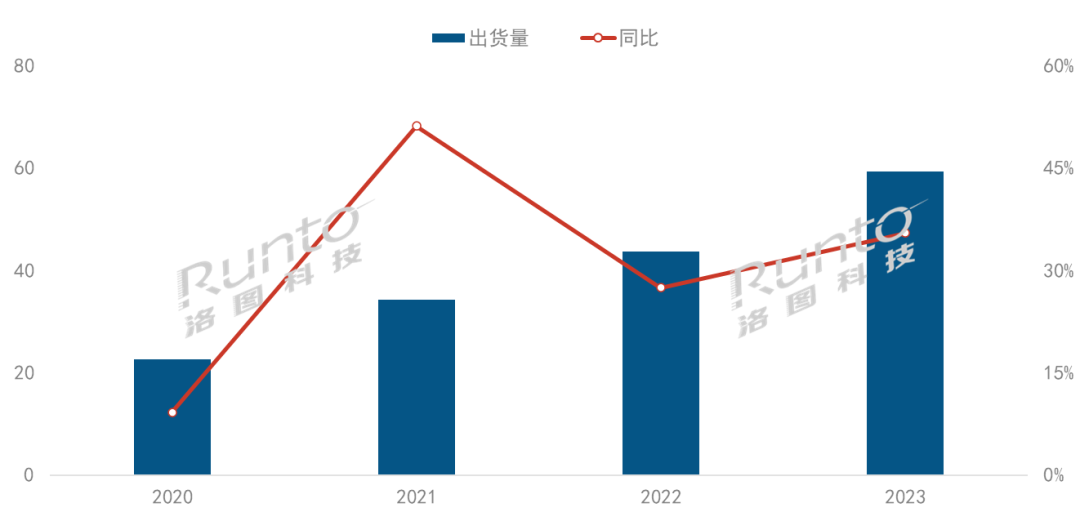

近日,行业机构洛图科技发布数据表示,2023年,中国家用激光投影(含激光电视)市场出货量为59.3万台,同比2022年增长35.5%。

中国家用激光投影的市场规模从2015年的不到1万台,持续增长到了2023年的近60万台;即使在疫情开始的时候,2020年到2023年的复合增长率仍高达37.7%。

为何在彩电市场和智能投影等相关品类都在下降背景下,激光家用投影却能“逆势增长”3成以上的亮眼成绩单呢?

对此,洛图方面分析认为,原因有其三。其一,更多的消费者开始追求大画面带来的视觉冲击,家用激光投影因为价格、画质的性能平衡,成为了更大尺寸画面影音娱乐的核心选择;

其二、光源、镜头、成像芯片等产业链核心部件逐步成熟并实现成本压缩,激光投影得以在终端家用市场具备了降价空间;

其三、激光投影的产品形态和应用场景都有显著的丰富化。

有行业人士向《视听圈》表示,激光投影之所以去年继续逆势走高,最大的“功臣”还是价格在持续走低。

洛图数据显示,2023年,家用激光投影市场的终端平均价格下降2777元,达到9042元。而其中中长焦激光投影的价格更是“下沉”坚决。

据统计,市面上多个品牌都推出多款3000-5000元中长焦激光家用投影。包括国内头部品牌坚果、当贝、Vidda积极补充该价格段产品线,而且还是三色激光“打底”;此外,3LCD技术的代表品牌爱普生加入3000+元价位段竞争阵营,其新品EF-15的终端零售价较其上一代产品下降40%。

来自一批行业头牌的积极布局和价格牵引,也让3000-5000元这一价格区间的激光投影则成为高端品质市场的“货仓”,占据整个激光家用投影市场份的3成,较2022年提升22个百分点。

品牌层面:市场继续向头部品牌集中,海信和坚果成“赢家”

去年,家用激光投影约60万台的背景下。在品牌层面这个角度看,市场继续向头部品牌聚拢。

根据洛图科技(RUNTO)数据显示,2023年,中国家用激光投影市场CR4指数(前四名合计占比)达到82.2%,较2022年增加3.2个百分点。

其中,海信成为短焦激光投影的绝对“领跑者”,其凭借激光电视独占60%的份额,呈现出“一家独大”的局面,在2023年实现向更大尺寸升级,100寸以上的内部占比接近30%。

而在中长焦这块,坚果加大对激光市场的投入力度,且主攻三色激光方向,同时布局高中低端产品线,抢占该市场53%的份额,实现对当贝的换道超车,成为激光中长焦家用投影的销量第一。

不过,和海信在超短焦家用投影“一家独大”不同,中长焦激光投影在品牌竞争层面或将呈现更复杂和胶着的状态。因为坚果的身后不仅有当贝、Vidda两大“强者”的跟随,同时还有一大波传统品牌的“虎视眈眈”。包括松下、华录、优派、松下、奥图码、宏碁、长虹等都中长焦激光投影全面发力。

尤其爱普生这个全球投影大佬在去年针对3LCD激光投影新品EF-15的终端零售价较其上一代产品下降40%。此举,在外界看来,爱普生或将在激光家用投影领域采取更加激进的举措来谋求更高的市场份额。

三色激光投影“大势初定”

熟悉激光家用投影的行业人士都知道,目前激光光源可分成三类,分别为,单色、双色以及三色。

而过去的2023年则是三色激光投影全面“起势上量”年。根据洛图科技(RUNTO)数据显示,2023年,三色激光技术产品渗透率接近60%,较同期增长32个百分点。在坚果、当贝、Vidda、峰米等品牌的带动下,三色激光技术实现了对单色的反超。

进入2024年之后,极米也宣布入局三色激光投影。可以看到,海信、三星、lg、极米、当贝等品牌中数十款旗舰新品投影都选择三色激光“托底”。家用投影行业几乎所有头部品牌在冲高过程中都“选择和信任”三色激光投影,这背后折射出:头部品牌在三色激光技术上的持续深化布局,已成行业共识。

此举,无疑是对三色激光投影在高端市场中认可和肯定!同时,也在透视出一个信号,三色激光是“更好”的技术,是品质高端的“象征”---三色激光投影“大势初定”!

洛图方面认为:2024年,中国家用激光投影市场整体规模将达84万台,同比增长42.4%。而三色激光投影将继续呈现百花齐放、百家争鸣的一年!