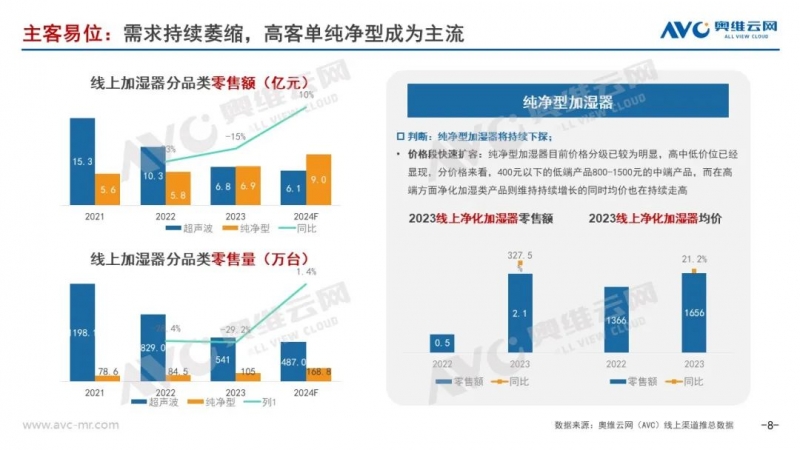

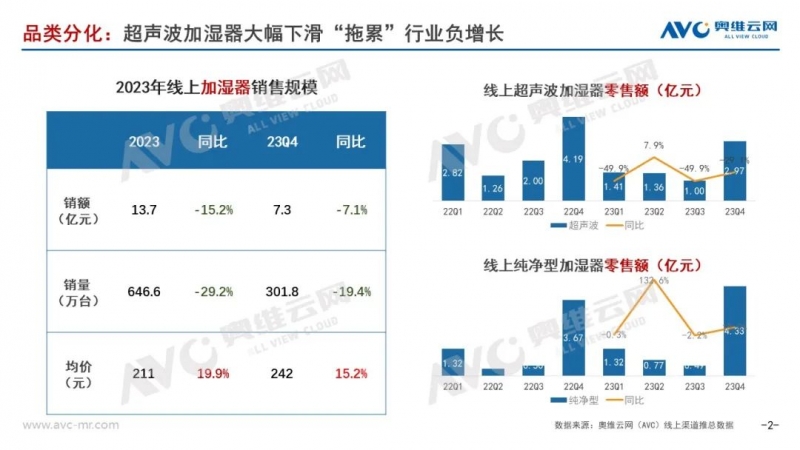

2023年对于所有品质提升类的品类来说可谓是烈火见真金,在消费者信心持续低位徘徊的情况下,只有相对“刚需”的品类能够在Q1和12月的维持下仅有小幅下滑。而在此背景下,整个加湿器市场则显得较为惨淡,据奥维云网(AVC)线上推总数据,2023年线上市场销量大幅下滑为647万台,同比-29.2%,零售额则相对较好为13.7亿元,同比-15.2%。从全年来看,受限于Q1的疫情恢复期和12月的外部环境影响,加湿器市场呈现需求的快速萎缩。但分品类来看,纯净型加湿器全年仍维持较高的增长,大盘下滑主要是被超声波加湿器所拖累。

产品力持续提升,“内卷”初现端倪

而从价格的角度讲,2023年除了高端机型占比上升外,主要由低端纯净型机型的参数升级拉动行业均价持续上涨,而在超声波加湿器这面,受限于加湿方式的原因,再加湿量上难以持续做大,导致产品均价不高,企业持续转向纯净型。

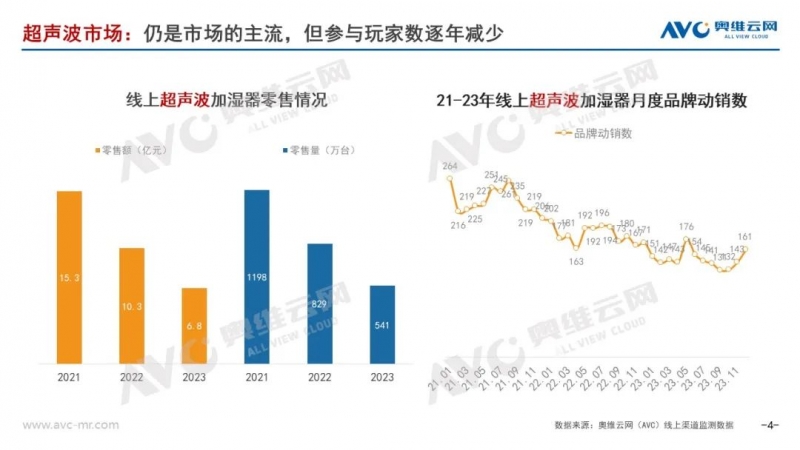

头部品牌转向,超声波持续下滑

而分产品类型来看的话,超声波加湿器零售额占比已低于50%,而从零售量看仍是绝对主流,但无论额量还是参与玩家数都有大幅下滑,一方面是经济环境不好首先会冲击相对较低端的超声波加湿器,另一方面是纯净型对超声波加湿器的替代作用导致超声波加湿器大幅下滑。

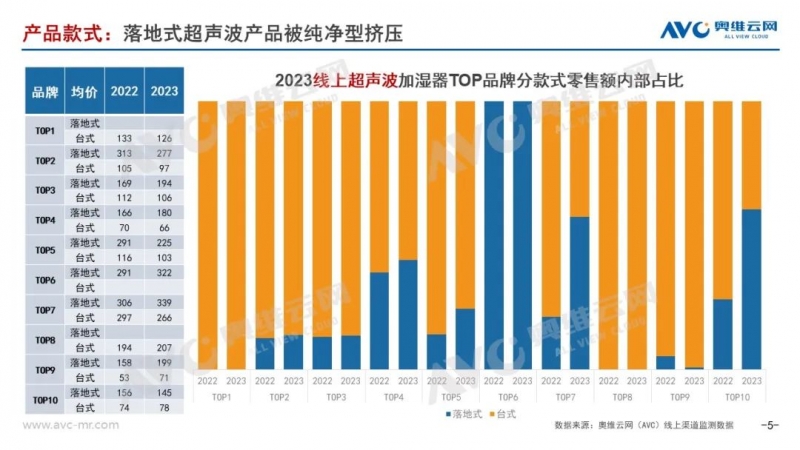

产品力被超越,落地式产品“失效”

而从产品来看,除了主打同品更低价的品牌能够小幅增长外,其他品牌都是大幅负增长,而分产品款式来看,其实我们年中看到落地式的产品均价会比台式的产品稍高一些,很多品牌会通过款式上的改变来提升自己品牌的客单价,在618的时候这个策略是很奏效的。但是到了双11随着纯净型产品参数和体验上的提升,200-300元的超声波加湿器在产品力上已经弱于同价位的纯净型产品了,所以下半年的表现也不太好。

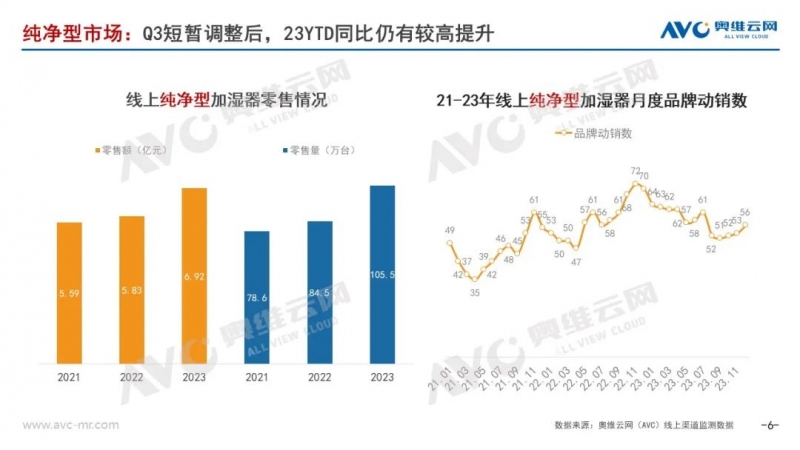

市场持续增长,头部品牌持续进入

而纯净型这边,已经持续多年快速上涨,而在今年更是零售额占比首次超越超声波加湿器,成为加湿器第一大细分品类。但从品牌数来看,行业大幅下滑也影响了品牌进入纯净型加湿器市场的信心,2023年在销品牌数有所回调。

纯净型替代超声波,均价持续提升

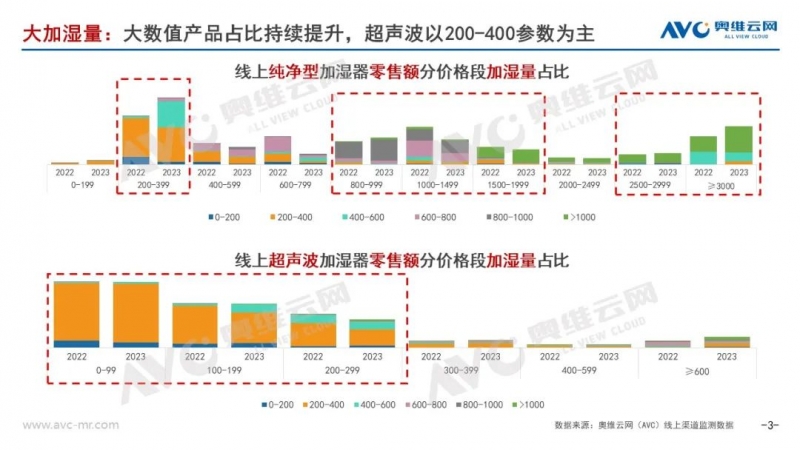

而从价格段来看的话会更明显一点,相比去年最明显的增长点还是高端、中高端产品补齐和低端产品对超声波加湿器的替代,尤其是200-400这个价格段的纯净型产品的增长首先冲击的就是200元以下的超声波加湿器市场,同比去年这部分减少了10%。低端纯净型的增长有效提升了行业的均价。除此之外,2023年低端纯净型产品的快速迭代,2022年的低端产品在产品力上还是不如超声波的,但是2023年低端纯净型产品基本上参数都有一定的升级,价格也没有太大的变化。消费者在购买的时候会有明显的感知,纯净型加湿器虽然比超声波加湿器贵了一点,但是加湿量也升级了,还更健康没有水雾,会有比较好的产品体验。

而在2024年,我们预测纯净型增长仍是拉动行业增长的主要动力,分开价格段来看,主要是低端增长拉动纯净型量的增长。而在中端,到了2023年下半年价格持续下探,已经到了800-1000价位,24年这段将持续增长,而在高端这边,主要是净化加湿这类产品拉动高端占比提升,在24年有望出现更多的产品拉动占比持续提升。